平成30年度税制改正で、小規模宅地特例の一部が改正されました。

改正以前についての要件

被相続人の居住の用に供されていた宅地等を被相続人と同居していない親族が相続した場合に、下記の要件をすべて満たせば宅地等の評価額を80%減額することができました。

1.被相続人がいないこと

2.被相続人の同居相続人がいないこと

3.相続開始前3年以内に日本国内にある本特例の適用を受けようとする者

又はその者の配偶者の所有する家屋に居住したことがないこと

4.その宅地等を相続税の申告期限まで有していること

実際に、例を挙げて上記の件について考察します。

例えば、母と子供家族が一緒に暮らしていました。その後、母が亡くなってしまい、その自宅を子供が相続すれば、同居親族が相続することになるので、宅地の評価額は80%減額することができます。

しかし、もし母が亡くなる前に、子供が地方転勤などにより、一時的に社宅暮らしをすることになったとします。その間に、母が亡くなってしまった場合には、小規模宅地の特例が認められませんでした。このような条件の方を救済する趣旨で上記の要件に限って認められていました。

このような趣旨で、特例が認められていたにもかかわらず、節税目的で特例を使う人が現れました。

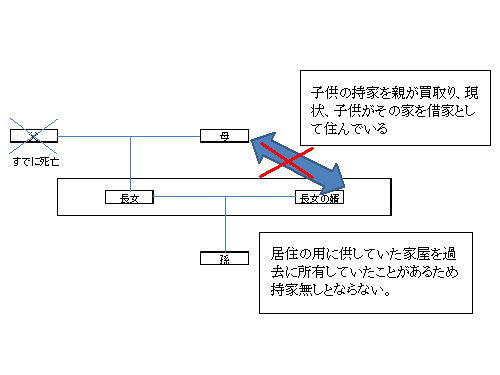

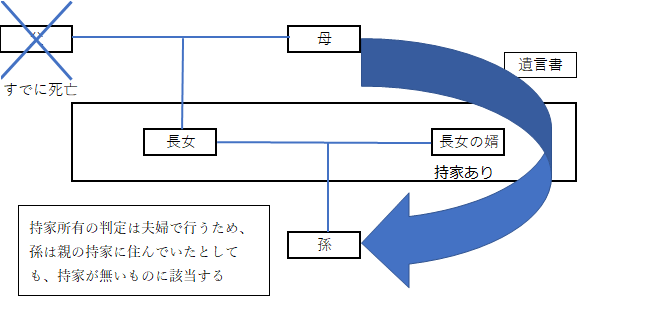

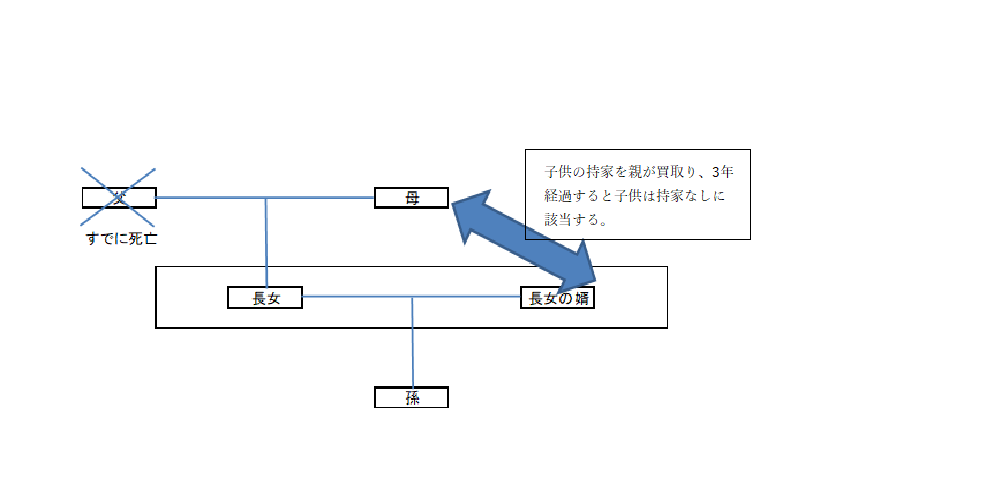

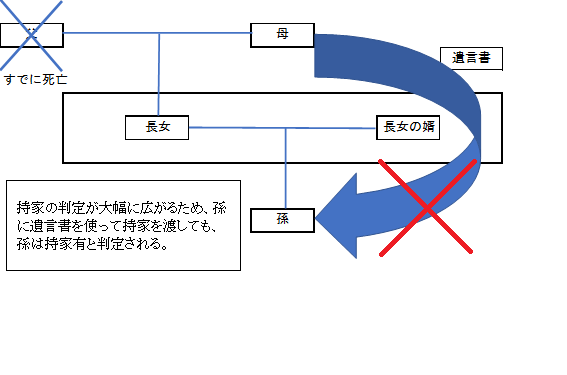

例えば、母に相続が発生した場合に備えて、子供夫婦(持家判定を夫婦でするため)には持家があるため、遺言書を作成して、持家のない母の孫(子供夫婦の子)に相続させて、評価額を80%減額する事案(下記図①)や、母が生前に子供夫婦の家を買取り、子供夫婦が持家がない状態にして3年経過することにより相続時に評価額を80%減額する事案(下記図②)が出てきました。

(図①)

(図②)

上記のような事案を封じ込めるために以下のような改正がなされました。

平成30年度税制改正の新要件

改正以前の要件に新たに下記の要件が追加されました。

1.相続開始前3年以内に、本特例の適用を受けようとする者の3親等以内の親族又はその者との特別の関係にある一定の法人が所有する家屋に居住したことがないこと

2.相続開始時にその者が居住している家屋を過去に所有していたことがないこと

1についてわかりやすくいうと、相続人自身が持家を持っていなくても、相続人の親族が所有している家に住んでいたり、相続人が経営している法人が所有している家に住んでいる場合には、適用できなくなったということです。そのため、遺言書により持家のない孫に自宅を引き継がせることによって、この特例を受ける方法は、封じられました。また、親が不動産を購入し、そこに子供を住まわせることによって、特例を受ける方法も封じられることになります。

2については、昔相続人が持っていたが、今は何らかの理由で違う人が所有している家に、今その相続人がその違う人から借りて住んでいる場合には、この特例を受けられませんということです。